Conet TECH

Continental Network Technologies

Études des Cas

Études des Cas de Conet-Tech

Mercer Canada

Aperçu général

Alors que les employés assument de plus en plus la responsabilité de la planification de leur retraite, nombreux sont ceux qui perdent du terrain dans la quête de préparer leur retraite . Cela a des implications majeures pour les individus, les entreprises et la société. Il est temps de mettre au point une solution plus équilibrée pour la planification de la retraite - une solution offrant aux employés le contrôle sur leurs choix financiers tout en fournissant une orientation et une surveillance améliorées de la part des employeurs.

Les méthodes traditionnelles d’évaluation des programmes de retraite ne vous diront pas si votre programme atteint son objectif principal: aider les employés à atteindre une retraite confortable. à un âge raisonnable L’analyse de préparation à la retraite de Mercer est une amélioration de l’analyse traditionnelle. Nous évaluons l’âge de la retraite de vos employés pour vous aider à comprendre quelles actions auront le plus grand impact sur leur bien-être financier.

Le plan de Mercer est d’aider les organisations à évaluer «l’âge de la retraite» des employés et à déterminer les actions susceptibles d'avoir le plus grand impact sur leur bien-être financier.

A propos du client

Chez Mercer, nous avons un impact sur la vie quotidienne de plus de 115 millions de gens en contribuant à l’amélioration de leur santé, de leurs avoirs et de leur carrière. Nous avons pour mission d’aider nos clients et leurs employés à se bâtir un avenir plus sûr et prospère – que ce soit en concevant des régimes de soins de santé abordables, en proposant des programmes pour assurer la constitution d’un revenu de retraite ou en aidant les entreprises à se doter d’une main-d’œuvre qui répond à leurs besoins. Nous misons sur nos analyses et nos idées novatrices pour promouvoir le changement, tout en anticipant et en comprenant les répercussions présentes et futures des décisions d’affaires sur le plan individuel. Nous abordons les besoins actuels et futurs des personnes dans une perspective d’innovation, et toutes nos idées et nos solutions reposent sur notre vision globale, nos compétences spécialisées et notre grande rigueur analytique. Depuis plus de 80 ans, nous transformons nos idées en solutions concrètes pour améliorer la vie, le travail et la retraite des gens partout dans le monde. Chez Mercer, nous inventons l’avenir, aujourd’hui.Chez Mercer, nous avons pour objectif de fournir des solutions de retraite qui répondent aux besoins de tous, c’est-à-dire des retraités, des jeunes employés et des entreprises. À l’heure actuelle, une combinaison de conséquences imprévues assombrissent le processus de retraite tout entier

Pour la gestion des risques liés aux régimes de retraite, Mercer propose à ses clients une approche globale adaptée au niveau de capitalisation général du régime. Les conseillers de Mercer en gestion des risques liés aux régimes de retraite sont des experts de l’élaboration de stratégies visant :

- l’établissement d’une trajectoire de répartition de l’actif permettant de réduire les risques.

- l’intégration de la gestion des risques et de l’amélioration du niveau de capitalisation

- les investissements guidés par le passif

- les produits dérivés

- la souscription de rentes

- les scénarios de transfert des risques

Le grand défi

Toute personne qui gère un régime à prestations définies fait face aujourd'hui à des risques persistants et à des réalités changeantes: volatilité des marchés, passifs incertains, réglementations changeantes et pressions visant à réduire les charges et les contributions. Pour réussir dans ce paysage, il faut une stratégie et un processus agiles capables de réagir de manière dynamique aux conditions du marché et de saisir les opportunités tout en gérant les risques et les charges.L’équipe de sécurité de Conet-Tech devrait effectuer des évaluations de la sécurité en temps réel des applications Web. Ces évaluations ont pour objectif de déconvertir les problèmes de sécurité de l’application Web numérisée, d’expliquer l’impact et les risques associés. résoudre les problèmes détectés et fournir des conseils sur les étapes de hiérarchisation et de résolution des problèmes,

L'objectif de cette mission était de mener des activités d'attaque et de pénétration contrôlées afin d'évaluer le niveau de sécurité général du système de retraite.

Technologies

- Visual Studio .NET et Microsoft .NET Framework, VB.Net, ASP/ASP.Net MVC- Windows Server et SQL Server Enterprise Manager, IIS, VECMA, AODA

- AppScan, SOAP Web Services, WCF, SOA, UAS

- MS Excel pour le calc engine

Solution

Les experts de Mercer et de Conet-Tech ont développé un nouveau système de retraite pour aider les organisations clientes à calculer l’âge auquel leurs employés seront financièrement prêts à prendre leur retraite pour qu’elles puissent déterminer les meilleures mesures à prendre pour améliorer leur bien-être financier. Nous sommes aller au-delà des niveaux de participation, des sommes versées en cotisations et du rendement des investissements et déterminons si un régime de retraite atteint véritablement son principal objectif : aider les employés à se bâtir une retraite confortable à un âge raisonnable. Notre analyse peut également rehausser les stratégies en matière de régime de retraite grâce à des communications améliorées, des conceptions de régime plus efficaces, des campagnes d’éducation microciblées et des ajustements aux structures de placement.Projet supplémentaire executé parallèle: Remédiation de sécurité des applications MRA - Gestion de la sécurité des applications - Travaillé dans un environnement de développement d’applications commun avec des ressources L & T à coût réduit en Inde afin de remédier aux vulnérabilités de sécurité basées sur le rapport de l'outil AppScan de 82 applications de retraite VECMA, système MRA américaines et canadiennes. Les problèmes de sécurité des applications courantes résolus incluant les scripts intersite, l’injection SQL par exemple.

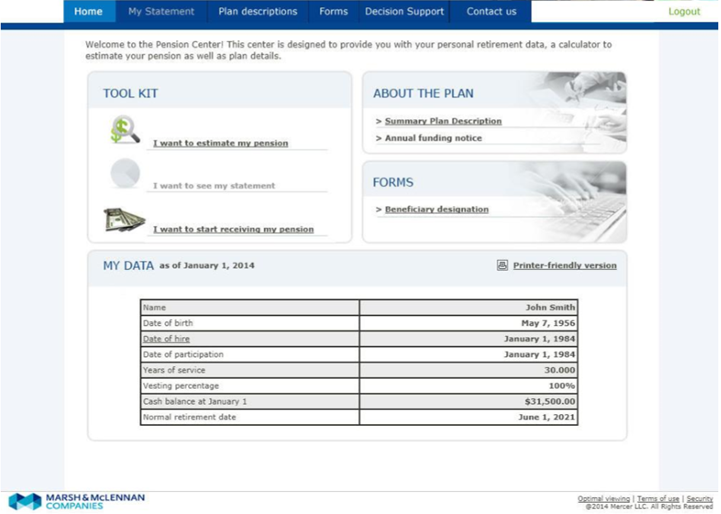

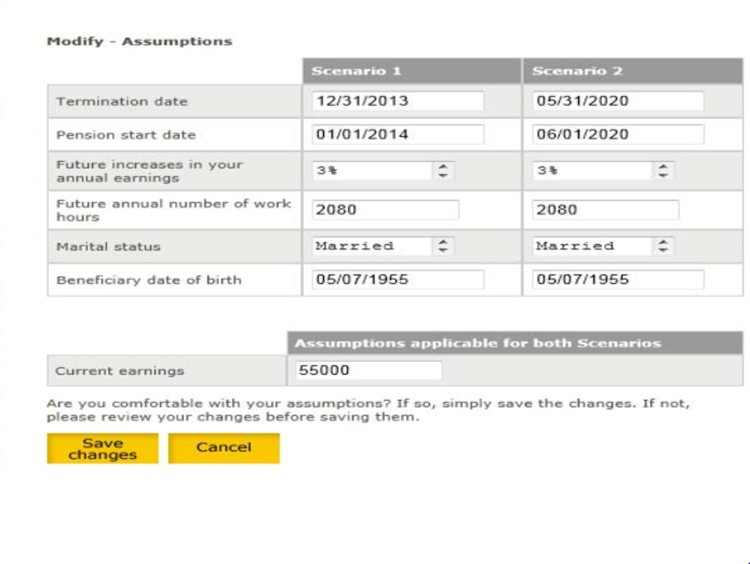

Le module principal est composé de deux sections, Données personnelles et Hypothèses et résultats.

Données personnelles et hypothèses

- Mes données personnelles: l'utilisateur voit ses données personnelles. Il est invité à contacter le centre des pensions de l'organisation cliente si les données sont inexactes.

- Mes hypothèses: l'utilisateur voit les hypothèses par défaut. Il / elle peut modifier les hypothèses de calcul

Validations sur la base des hypothèses disponibles qu'un utilisateur peut modifier, certaines validations qui seront disponible sur le Web. Les données sont validées simultanément pour les deux scénarios disponibles et tout message d'erreur approprié s'affiche lorsque l'utilisateur clique sur Enregistrer les modifications.

Résultats

Options de paiement: L'utilisateur voit la pension estimée sous:1. Rente unique : vous verse des prestations mensuelles au cours de votre vie. Aucune prestation ne sera versée après votre décès. Si vous êtes marié, votre conjoint doit donner son consentement écrit à votre choix pour ce mode de paiement. Remarque: une fois que le versement des prestations commence, vous ne pouvez plus modifier le mode de paiement que vous avez choisi.

2. Augmentation de la rente viagère vous verse des prestations mensuelles au cours de votre vie. Le montant de la prestation augmentera de 2% composé annuellement, à compter de chaque date anniversaire de la date de début de votre prestation. Aucune prestation ne sera versée après votre décès. Si vous êtes marié, votre conjoint doit donner son consentement écrit à votre choix pour ce mode de paiement. Remarque: une fois que le versement des prestations commence, vous ne pouvez plus modifier le mode de paiement que vous avez choisi.

3. 50% de rente conjointe et de survivant : versements mensuels réduits tout au long de votre vie. En cas de décès, votre bénéficiaire désigné recevra des prestations mensuelles correspondant à 50% du montant que vous avez reçu pour le reste de sa vie. Si vous êtes marié, votre conjoint doit donner son consentement écrit à votre choix de ce mode de paiement et à tout bénéficiaire autre que le conjoint que vous nommez. Remarque: une fois que le versement des prestations commence, vous ne pouvez plus modifier le mode de paiement que vous avez choisi. De plus, pour cette option, vous ne pouvez pas modifier votre désignation de bénéficiaire après le début du paiement des prestations.

4. 50% de rente conjointe et de survivant : versements mensuels réduits tout au long de votre vie. En cas de décès, votre bénéficiaire désigné recevra des prestations mensuelles correspondant à 50% du montant que vous avez reçu pour le reste de sa vie. Si votre bénéficiaire décède avant vous, votre prestation sera recalculée et versée sous forme de rente viagère. Si vous êtes marié, votre conjoint doit donner son consentement écrit à tout bénéficiaire autre que le conjoint que vous nommez.

5. 100% de rente conjointe et de survivant : versements mensuels réduits tout au long de votre vie. En cas de décès, votre bénéficiaire désigné recevra des prestations mensuelles correspondant à 100% du montant que vous avez reçu pour le reste de sa vie. Si vous êtes marié, votre conjoint doit donner son consentement écrit à votre choix de ce mode de paiement et à tout bénéficiaire autre que le conjoint que vous nommez. Remarque: une fois que le versement des prestations commence, vous ne pouvez plus modifier le mode de paiement que vous avez choisi. De plus, pour cette option, vous ne pouvez pas modifier votre désignation de bénéficiaire après le début du paiement des prestations.

6. Somme forfaitaire : vous versez l'intégralité de vos avantages en un seul versement. Aucune prestation ne sera versée après votre décès. Vous pouvez recevoir directement le montant forfaitaire qui vous est payable ou le transférer dans un autre régime d’employeur admissible, un compte de retraite individuel (IRA) ou Roth IRA. Si vous choisissez de recevoir votre prestation sous forme de paiement forfaitaire unique, la loi exige que 20% de la partie imposable de votre distribution soit automatiquement retenue et appliquée à votre impôt fédéral sur le revenu pour l'année au cours de laquelle la distribution est effectuée, à moins que vous ne choisissiez que votre distribution soit versée directement à un autre régime employeur ou à un dispositif individuel de retraite (IRA). Veuillez lire l'Avis fiscal spécial concernant les paiements du plan. Si vous êtes marié, votre conjoint doit donner son consentement écrit à votre choix pour ce mode de paiement.

7. Somme forfaitaire PBEP . Le plan de péréquation des prestations de retraite (PBEP) est conçu pour vous fournir le montant de la prestation de retraite que vous auriez reçue avec le compte de retraite Dex One si les limites de rémunération du code IRS n’avaient pas été appliquées, déduction faite de la prestation réellement reçue en vertu du: